天然ライブロックCITES規制と国際間取引の終焉

現在、グローバルマーケットでは、天然ライブロックの国際間取引は、最盛期の10分の1にまで落ち込んでいるようです。日本でもライブロックは擬岩養殖へシフトするでしょう。

※本稿は2021年10月10日に公開した記事に、その後の最新情報を追加してアップデートしたものです。(2023年7月2日)

海外産の天然ライブロック供給量は激減

次に掲載したグラフは、2013年~2021年までの天然ライブロックのグローバル輸出量をグラフ化したものです。

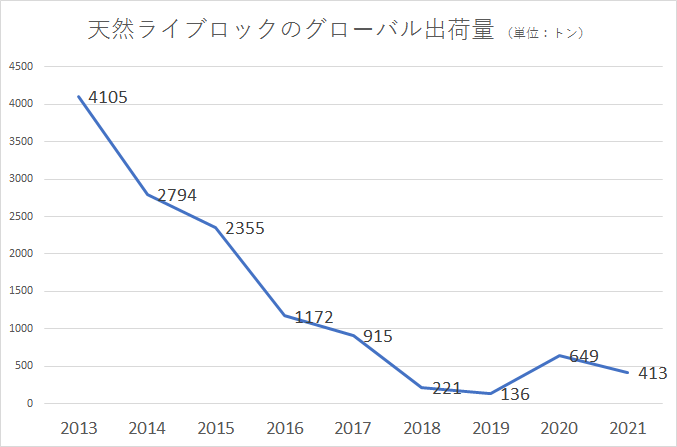

CITES Trade Database 2023より、ライブロックとして分類されるイシサンゴ目不特定種(Scleractinia spp.)で死サンゴ(Raw Coral)としてkg単位の輸出がされている取引を対象に数量の変化をグラフ化した。第三国経由分を除く。輸出国の数値がない取引は輸入国の数値とした。

2013年にグローバルマーケットで4105トンが取引されていた天然ライブロックは、毎年ほぼ半減するほど急激に減り続け、新型コロナウイルスが蔓延する前年の2018年時点で221トンにまで減少しています。5年前の実に1/18の規模です。

新型コロナウイルス感染症後は、国際間輸送の再開によって取引量は増えましたが、2021年の実績でも413トン、最盛期の10分の1の規模です。リーフアクアリウムの人口は現在も増え続けていますから[1]、すでにグローバルでのライブロック需要は天然採取品の輸入から擬岩にシフトしつつあるとみてよいでしょう。

最大の供給国であるフィジーとインドネシアの輸出量が減少

次のグラフは、同じく2013年~2020年までの天然ライブロックの輸出に占める原産国の割合を示したものです。

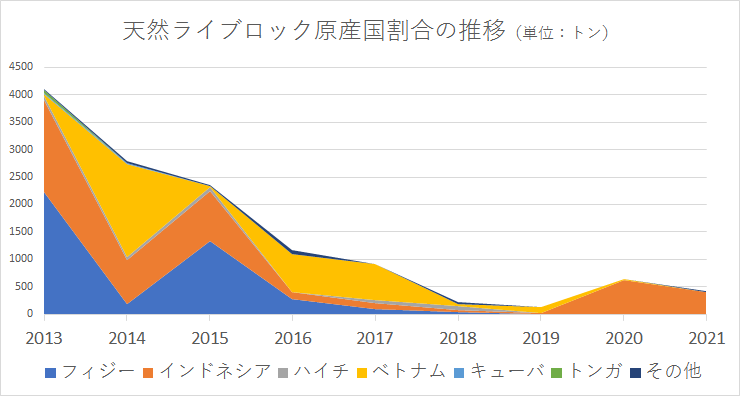

CITES Trade Database 2023より、ライブロックとして分類されるイシサンゴ目不特定種(Scleractinia spp.)で死サンゴ(Raw Coral)としてkg単位の輸出がされている取引を対象に原産国割合の変化をグラフ化した。第三国経由分を除く。輸出国の数値がない取引は輸入国の数値とした。

このグラフをみてわかるように、天然ライブロックの主たる生産国(輸出国)はフィジーとインドネシアで、両国でグローバルマーケットの9割以上を占めていたことがわかります。その両国が2013年以降に急激に輸出量を減らしたことがわかります。

供給量の激減はワシントン条約での規制がきっかけ

天然ライブロック供給量の激減は、ワシントン条約(CITES)にもとづく規制強化が要因です。

2010年にケニアのナイロビで開催された第15回締約国会議において、附属書Ⅱに掲載されるイシサンゴ目(Scleractinia)にかんする新しい定義が採択されました[2]。イシサンゴ目はミドリイシをはじめ、リーフアクアリウムでハードコーラルとして流通するほとんどの種を含みます。

この定義でライブロックは規制対象外の化石とは異なる“Coral Rock”に含むものとされたうえで、 運用上はイシサンゴ目未特定種(Scleractinia spp.)とすることにより、CITESの規制対象品目となりました。

サンゴ礁の海底を撮影したこの写真に写っている生体は、ほとんどがCITES附属書Ⅱに掲載されている規制対象品目です。

ライブロックがCITESの管理対象に入った理由は、急速に減少が進むサンゴ礁の保全のためにも、サンゴが定着する基盤として機能するライブロックを適切に管理しようという考えからです[3]。ライブロックの採取はサンゴ礁の生態系に直接的な影響を与えるからです。

CITESによる天然ライブロックの輸出規制は2014年からスタート

CITESのライブロックに関する新しい定義は2014年6月に発効し、翌年の2015年からは各国でライブロックの輸出数量制限(Export Quotas) がスタートしました。これは、自国の資源状況を考慮して輸出国自身が設定するものですが、CITESへの報告が義務づけられており、国際公約としての法的責任が生じるものです。ライブロックの供給を担うフィジーとインドネシアが設定した2015年度の輸出数量制限は、以下に見るように、それまでの両国の輸出実態からすると非常に厳しいものでした。

フィジーは天然ライブロックの輸出を全面停止に

2013年の輸出量が2,300トン近かったフィジーがCITESへ報告した2015年度の輸出枠はわずか453トンに過ぎませんでした。同国は規制を守ることができず、輸出量が大幅に超過した状態が続きます。

最終的に同国では2017年末に、ライブロックを含むすべてのサンゴ礁由来の天然資源採取を禁止することにしました[4]。

その後、2019年からは養殖ライブロックに限って輸出枠を設定していますが、2021年までの実績をみるかぎり、同国のライブロック輸出は再開されていないことがうかがえます。

インドネシアは年間数百トンに輸出制限

インドネシアが設定した輸出枠も厳しく、2015年の割り当て対象にライブロックは含まれず、ソフトコーラルの基盤岩について900トンを認めただけでした。

基盤岩は規制対象外のソフトコーラルなどが活着した状態の生体という位置づけです。海水を満たした状態で輸出されるため、仮にライブロックとして輸出したとしても輸送コストが大幅に上昇し、事業者は利益を大きく減らしたと思われます。

翌年は基盤岩に加えてライブロックと同様に海水なしの湿潤状態で輸送する方式で450トンを設定しています。2017年以降もおおむね数百トンの設定はあり、新型コロナウイルス感染症の影響による国際航空輸送の再開によって、インドネシア産のライブロック供給は再開しています。

擬岩ベースの人工ライブロックが主流に

このようなグローバル規模での天然ライブロックの品薄状態は、リーフアクアリウムにおけるライブロックの利用をおおきく変えました。ライブロックを擬岩で代替する動きです。

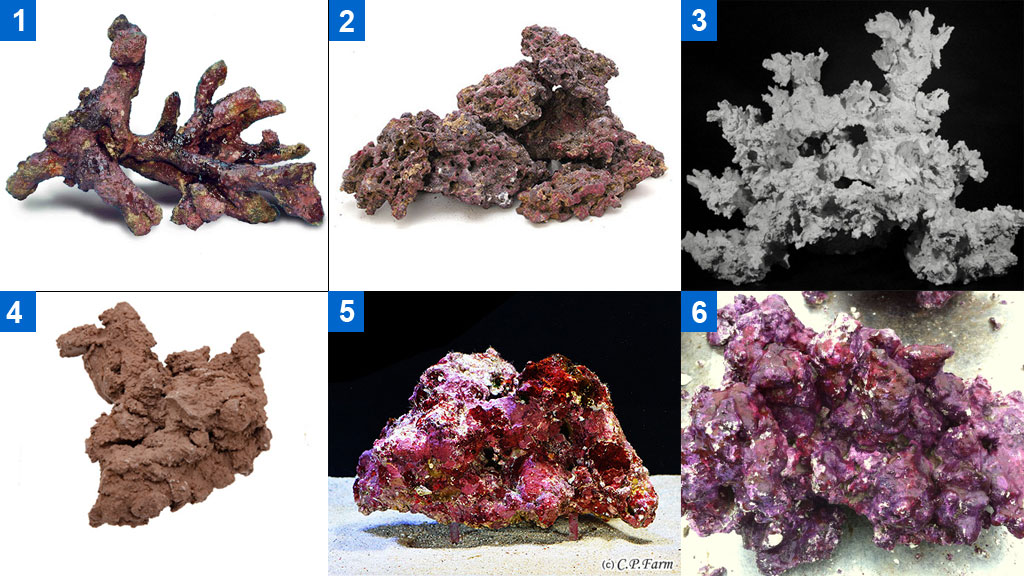

日本国内で流通する擬岩ベースの人工ライブロック主要製品。【1】インドネシア・ATS社の樹脂製レプリカライブロック、【2】カミハタが販売するカリブシーブランドのセラミック製擬岩、【3】ドイツ・コラレンウェルト社のセラミック製擬岩、【4】LSS研究所が販売するマメデザインブランドのセメント製擬岩、【5】シーピーファームが販売していた海洋養殖人工ライブロック、【6】米リアルリーフソリューションズが製造販売する陸上養殖人工ライブロック。

人工ライブロックのもととなる擬岩は、インターネットを通じてDIYのノウハウが拡がるとともに、高品質の養殖製品も登場し、欧米におけるライブロックの利用は天然から擬岩へとシフトしています。

セメントベースの擬岩は天然ライブロックと組成がほぼ同じ

今後、仮に天然ライブロックの規制が緩和されたとしても、擬岩から天然への回帰はないでしょう。なぜなら、セメントベースの擬岩は天然ライブロックと成分の組成は同じで、ライブロックとしての機能性は、むしろ天然ライブロックを上回る部分も多いからです。

天然ライブロックを乾燥させたもの(左)とセメント成形による擬岩(右)。成分の組成はほぼ同じで、結晶構造のみが異なります。

擬岩ゆえ、天然にはない自由な形状で製造することが可能なうえ、陸上養殖であればキュアリングの必要がなく、カニやシャコといった水槽に望ましくない生物の混入もありません。そして、なによりも環境に負荷をかけずにエコフレンドリーです。

日本では、沖縄県が条例(漁業調整規則)により天然ライブロックの採取を禁止し、擬岩による養殖ライブロック商品化の先駆けとなった経緯があります[5]。しかし、沖縄県産の養殖ライブロックは国内マーケットで主流を占めるにはいたらず、現在は規制がない他県で採取された天然ライブロックがインターネット通販を通じて流通しているのが実情です。しかし、今後は日本でも擬岩ベースの人工ライブロックへのシフトが強まるでしょう。

補注・参考文献

- “Reef Aquarium Market Size, Share & Trends Analysis Report By Product (Component, Natural), By End Use (Household, Zoo & Oceanarium), By Region (Europe, Asia Pacific), And Segment Forecasts, 2021 – 2028” Grand View Research (2019)

- CITES “Trade in stony corals” Conf. 11.10, Rev. CoP15(2010)

- CITES “IDENTIFICATION AND REPORTING REQUIREMENTS FOR TRADE IN SPECIMENS OF HARD CORAL“(2000)

- SERAFINA SILAITOGA “Ban on coral trade” The Fiji Times,1 Jan 2018

- 擬岩ベースの養殖ライブロックは、沖縄県石垣島で1996年に創業したC.P.ファームが先駆けとおもわれる。現在、同島では八重山漁業協同組合も養殖ライブロック生産をおこなっている。